镜子

【行业深度】2023年中国精密光学行业竞争格局及市场占有率分析 市场集中度较高

来源:乐鱼体育平台 发布时间:2024-09-13 16:39:42

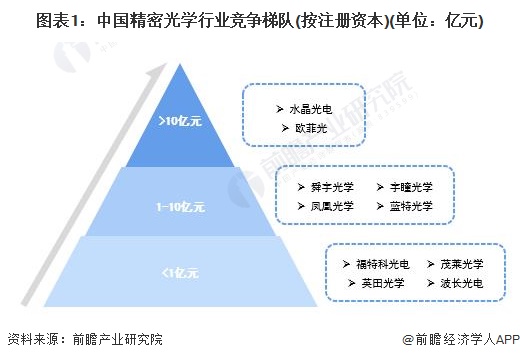

精密光学技术与产品面向科技前沿,作为重大技术装备的核心配套部件,在众多国家科技重大专项中,光学系统都起到了关键性作用,为国家科技战略发展提供了重要支撑。精密光学行业依据企业的注册资本划分,可分为3个竞争梯队。其中,注册资本大于10亿元的企业有欧菲光、水晶光电等;注册资本在1-10亿元之间的企业有:舜宇光学、宇瞳光学等;其余企业的注册资本在1亿元以下。

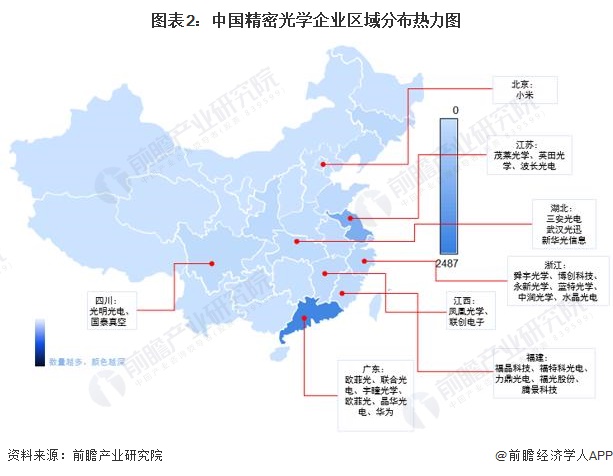

从代表性企业分布情况去看,广东、江苏等地代表性企业较多,主要有汇成真空、欧菲光、联合光电等;同时浙江、湖北等地也拥有不少优秀的精密光学产品制造企业,比如三安光电、舜宇光学、博创科技等。

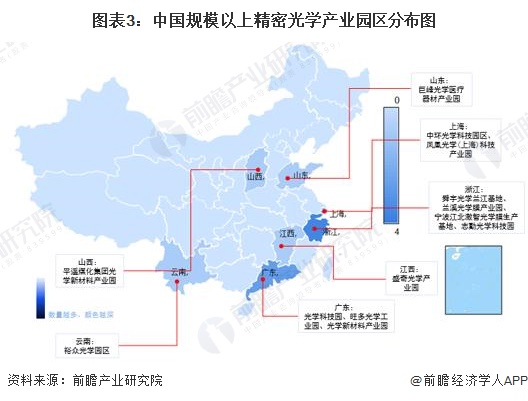

目前,我国规模以上的精密光学产业园区共有13个,主要分布在浙江、广东、上海等地,其中浙江最多,产业园区数量达到4个,代表性产业园区有舜宇光学兰江基地、兰溪光学膜产业园、宁波江北激智光学膜生产基地等。

近年来,中国精密光学制造行业实现了较快发展。在人工智能、手机镜头、AR/VR等应用领域需求逐步扩大的刺激下,相关企业总营收有所突破。2021年,在国内精密光学制造的品牌中,市场占有率排名靠前的是舜宇光学科技和欧菲光,分别占比为25%、15%。整体看来,有突出贡献的公司所占市场占有率较大,市场集中度较高。

目前,我国精密光学行业整体市场空间较广阔,但市场集中度较高,2021年,CR4为43%;市场分散且广阔,呈现差异化竞争格局,尚未形成激烈的争夺。还在于我国精密光学行业产业链较长,细致划分领域产品品种类型众多,不相同的领域之间有较大的技术壁垒,规模经济效益较小。

4、中国精密光学行业企业布局及竞争力评价:头部六家企业的精密光学主营业务占比均高于20%

精密光学行业的上市公司中,广东主要有欧菲光、宇瞳光学,浙江代表性企业有舜宇光学、永新光学,福建代表性企业有福晶科技,江西代表性企业有凤凰光学等。精密光学行业全产业链企业覆盖全国各地,形成较为完善的区域布局。

从企业精密光学业务的竞争力来看,头部六家企业的主营业务均含有精密光学,业务占比大部分都高于20%;其中,京东方主体业务布局在MLED行业,打造主动式驱动、COG为核心,SMD/COB协同发展的Mini/MicroLED产品群,可按照每个客户需求,提供不同工艺、类型和成本的Mini/MicroLED产品和解决方案;目前,公司MiniLED背光/直显产品均已实现量产,MicroLED产品处于研发中;别的企业具体业务布局如下:

从五力竞争模型角度分析,目前,我国精密光学行业属于高新技术行业,技术水平较高,替代品威胁较小;高端领域现有竞争者数量较少,且市场集中度较高;上游供应商一般为光学晶体、光学玻璃、光学塑料等企业,议价能力适中,而下游消费市场主要是智能手机、安防、车载、照相投影,议价能力较强;同时,因行业存在较高的技术壁垒以及较严格的监测机制,行业潜在进入者威胁较小。

更多本行业研究分析详见前瞻产业研究院《中国光学元件行业发展前途预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业规划、园区规划、产业招商、产业图谱、产业链咨询、技术咨询、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

【投资视角】2024年中国健身训练器材行业投融资现状及兼并重组分析整体投资情况不佳

重磅!2024年中国及31省市白色家电行业政策汇总、解读及发展目标分析绿色转变发展方式与经济转型显得很重要

重磅!2024年中国及31省市二次元产业政策汇总、解读及发展目标分析“十四五”重点在“文化产品走出去”

【行业深度】2024年中国液氨行业竞争格局及市场占有率分析市场集中度较低

【行业深度】2024年中国诊断试剂行业竞争格局及市场占有率分析区域市场集中度较高

本报告前瞻性、适时性地对光学元件行业的发展背景、供需情况、市场规模、竞争格局等行业现在的状况进行分析,并结合多年来光学元件行业发展轨迹及实践经验,对光学元件行业未来...

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。